En entreprise, la gestion du traitement des déchets dépasse largement le simple enjeu écologique. Ce poste représente un coût réel, nécessitant une comptabilité précise et adaptée. Les réglementations évoluent régulièrement, les taxes augmentent, et l’organisation des sous-comptes s’affine. Une mauvaise saisie d’une facture de collecte ou d’incinération peut entraîner des erreurs fiscales ou stratégiques. Découvrons comment structurer votre comptabilité pour maximiser le suivi de ces flux tout en restant conforme.

Quels postes comptables mobiliser pour le traitement des déchets ?

Chaque typologie de déchets : verts, industriels, alimentaires ou toxiques implique une gestion comptable bien distincte. En amont, encore faut-il identifier correctement la filière de tri ou d’évacuation applicable à chaque flux, y compris pour des déchets courants comme les emballages en bois, ce qui permet d’éviter des erreurs dès la base du traitement.

Le plan comptable français prévoit le sous-compte 6288 spécialement réservé aux opérations relatives au traitement des déchets par des prestataires externes. Cette affectation permet une traçabilité fine sur le montant réellement engagé pour la gestion des déchets, notamment lors des contrôles ou pour piloter la rentabilité.

L’utilisation d’autres comptes tels que 6378 (redevance spéciale) ou 44566 (TVA déductible) vient compléter ce dispositif. Leur mobilisation varie selon qu’il s’agisse de déchets ménagers ou non ménagers, et selon la nature contractuelle (prestation ponctuelle ou abonnement). Adopter une organisation claire autour de ces comptes facilite la clôture annuelle et alimente vos reportings extra-financiers désormais exigés dans nombre de secteurs.

Le rôle central du compte 6288

Le choix du compte 6288 n’est pas anodin. En dissociant explicitement ces charges liées au traitement des déchets des frais de prestation générale, vous distinguez un poste stratégique pouvant ouvrir la voie à l’optimisation de vos flux de déchets. Par exemple, suivre séparément les différents types de traitement (enfouissement, incinération, recyclage) via des sous-comptes internes offre une vision granulaire propice à la démarche RSE et à l’identification d’axes d’économie.

Cette démarche évite aussi la confusion avec d’autres prestations extérieures. Certaines entreprises ont tendance à amalgamer le traitement des déchets avec des services divers, faussant ainsi le vrai poids budgétaire de cette activité. Dédier systématiquement le 6288 garantit transparence et cohérence avec les audits réglementaires ou internes.

Les spécificités des autres comptes associés

La redevance spéciale pour déchets non ménagers, absente dans certaines collectivités, relève d’un enregistrement sur le compte 6378. À cela s’ajoute la gestion de la TVA via le compte 44566, offrant une récupération facilitée si les factures sont conformes et dédiées précisément au traitement des déchets. Le paiement final viendra clore le cycle d’écriture avec le compte banque (512).

Bien distinguer chaque étape du processus, enregistrement de la charge, application de la TVA et règlement fournisseur simplifie les rapprochements, limite le risque d’omission et rend plus lisibles vos tableaux de bord annuels.

Maîtriser l’impact fiscal et économique du traitement des déchets

Les données récentes révèlent des coûts conséquents pour les entreprises françaises : plus de 21 milliards d’euros dépensés en 2022, dont près de la moitié assumés par les professionnels. Comprendre la fiscalité associée à la gestion des déchets est donc fondamental pour anticiper les conséquences et ajuster ses pratiques.

Trois leviers fiscaux majeurs pèsent actuellement sur le secteur. Les taxes sur la mise en décharge, l’incinération et les déchets radioactifs évoluent chaque année, rendant indispensable une veille constante pour intégrer ces montants aux bons endroits lors de la saisie comptable. De leur côté, la redevance spéciale et le taux réduit de TVA (5,5 %) viennent amortir partiellement certains coûts, surtout auprès des collectivités.

Il est à préciser que le taux de TVA applicable dépend toutefois du type de prestation et du prestataire. Si certaines opérations de gestion des déchets ménagers assurées par des collectivités peuvent relever d’un taux réduit de 5,5 %, les prestations réalisées par des opérateurs privés sont généralement soumises à un taux intermédiaire (10 %) ou normal (20 %).

Une vérification systématique des factures reste donc indispensable pour sécuriser la comptabilisation et éviter toute erreur de récupération de TVA.

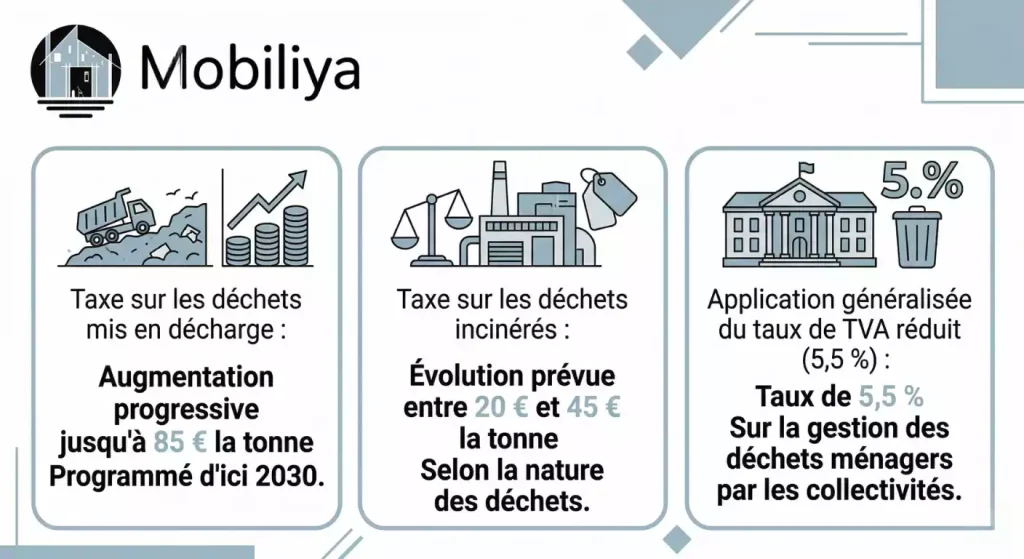

Concrètement, ces principaux mécanismes fiscaux se traduisent aujourd’hui par :

- Taxe sur les déchets mis en décharge : augmentation progressive jusqu’à 85 € la tonne programmée d’ici 2030.

- Taxe sur les déchets incinérés : évolution prévue entre 20 € et 45 € la tonne selon la nature des déchets.

- Application généralisée du taux de TVA réduit (5,5 %) sur la gestion des déchets ménagers par les collectivités.

Ces évolutions exigent d’adapter régulièrement sa politique comptable, et de sensibiliser le personnel administratif comme les experts comptables à l’enjeu de conformité fiscale.

Autre point clé à étudier, la frontière entre charge et produit. Si les déchets, comme certains métaux ou résidus valorisés, sont revendus, le traitement sort alors du poste de charge et vient gonfler le chiffre d’affaires. Cela modifie votre approche analytique autant que vos obligations déclaratives en matière de fiscalité environnementale.

Comment enregistrer les charges liées aux déchets en comptabilité ?

Un enregistrement rigoureux passe par plusieurs étapes successives. Lors de la réception de la facture du prestataire, la première écriture vise à ventiler la charge principale sur le compte 6288, la TVA sur 44566, puis à utiliser le compte 401 pour constater la dette envers le fournisseur.

Le paiement clôt ce mouvement avec une sortie de fonds inscrite au débit du compte 401 et au crédit du compte 512 (trésorerie). Afin de garantir la conformité, il convient de faire figurer chaque taxe et détail de prestation distinctement sur la pièce justificative et dans la ventilation comptable.

Pour mieux visualiser cette logique, voici un exemple concret d’écriture comptable :

| Numéro de compte | Nature de l’opération | Montant | Mouvement |

|---|---|---|---|

| 6288 | Traitement des déchets | Exemple : 100 € | Débit |

| 44566 | TVA déductible | Exemple : 20 € | Débit |

| 401 | Fournisseur | 120 € | Crédit |

| 512 | Banque | 120 € | Débit |

Modéliser et automatiser ces écritures dès la réception des pièces simplifie grandement la gestion comptable des déchets, surtout lorsque l’entreprise gère différentes catégories de déchets sur plusieurs sites ou filiales.

Pensez également à analyser les variations de charges d’une année sur l’autre en lien avec les volumes produits, afin d’identifier rapidement toute dérive ou opportunité d’optimisation, par exemple en privilégiant les circuits de valorisation quand cela s’avère possible.

Conseils opérationnels pour optimiser son suivi et éviter les pièges courants

Centraliser toutes les factures relatives au traitement des déchets sur une période donnée aide à fiabiliser les enregistrements et solidifier les justifications auprès des commissaires aux comptes ou de l’administration fiscale. Scinder la comptabilisation selon la nature exacte du service (ramassage, transport, traitement final) assure encore plus de finesse analytique.

Anticiper les hausses de taxes et prévoir les nouvelles dépenses deviennent faciles lorsqu’on segmente historiquement chaque type de traitement des déchets. Même pour des entreprises ne générant que peu de déchets, adopter ce niveau de précision offre une visibilité accrue et favorise le pilotage durable.

La conformité documentaire : le rôle crucial du BSD

Pour les flux de déchets dangereux ou spécifiques, la simple facture ne suffit pas à valider l’opération aux yeux de l’administration ou des auditeurs. L’enregistrement comptable doit impérativement être corrélé au Bordereau de Suivi des Déchets (BSD), qui constitue la seule preuve matérielle de la prise en charge et du traitement conforme. Associer ce numéro de document à votre saisie en compte 6288 sécurise la déductibilité de la charge et garantit une traçabilité irréprochable entre le flux financier et la réalité environnementale.

Pour sécuriser concrètement vos pratiques et éviter toute non-conformité, quelques réflexes simples doivent être systématisés :

- Mettez à jour votre paramétrage logiciel en intégrant la nomenclature adéquate et les taux en vigueur.

- Formez les équipes comptables à repérer et classer correctement tous les flux liés au traitement des déchets.

- Pensez à demander systématiquement une mention claire du type de déchet pris en charge sur la facture.

- Le rapprochement systématique du BSD avec la facture pour sécuriser la déductibilité de la charge en cas d’audit.

Face à l’accroissement des exigences réglementaires et des taxes à venir, maîtriser la comptabilisation du traitement des déchets devient un levier de compétitivité. Appliquez ces principes sans attendre pour prendre une longueur d’avance sur le pilotage financier et extra-financier de votre activité.